👇こちらからPDFをダウンロードできます。

はじめに|女性の方が長く生きるのに年金が少ない現実

今の日本の平均寿命は男性81.09歳、女性87.13歳(2024年厚生労働省発表)で、女性の方が6歳ほど長生きです。

多くの家庭では、年金の多い夫が先に亡くなり、年金の少ない妻だけで生活していくということになります。

妻が先に亡くなった場合に、夫が自分の年金だけで生活できるのかという問題はありますが、夫婦のどちらかが先に亡くなっても、男女で生活費の差はあまり無いように思うのですが、妻の方が年金が少ないのは気になります。

そこで今回は、厚生労働省の平均受給額 をもとに“平均的な夫婦モデル”を作り、

夫死亡後、妻の年金がいくらになるのか

そして

夫の受給金額に近づけるにはどうすれば良いのか

を整理していきます。

夫婦間の年齢差によっても、一人で暮らす期間が変わってきますね。

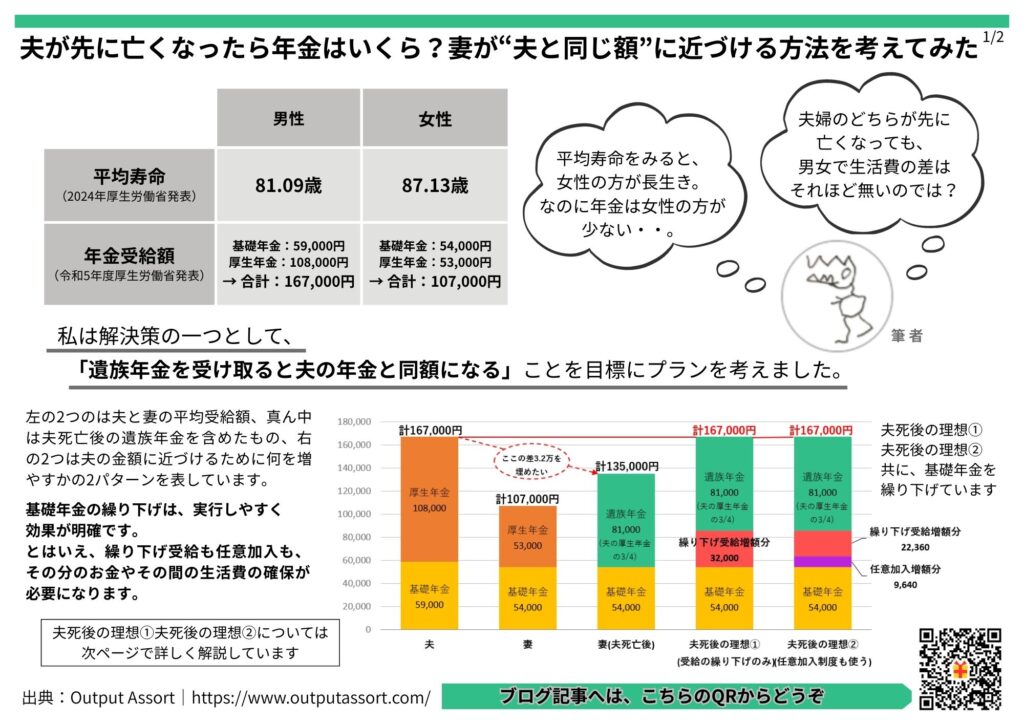

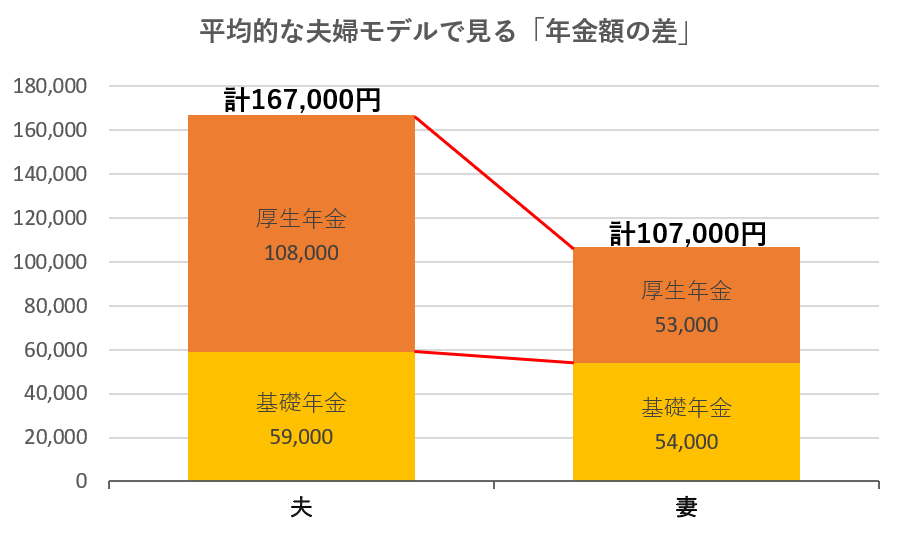

平均的な夫婦モデルで見る「年金額の差」

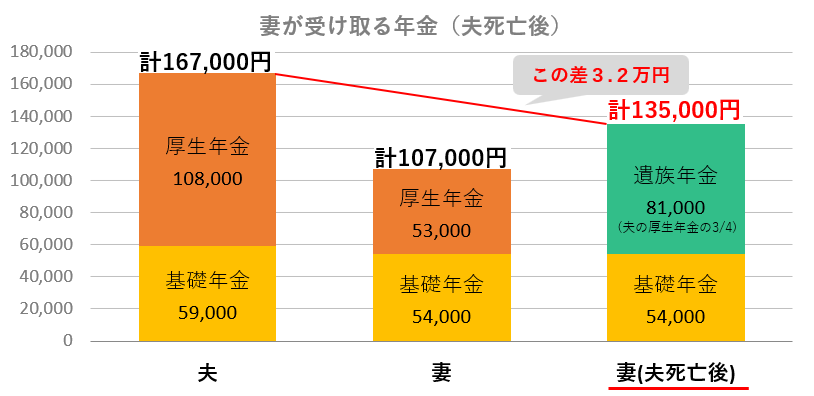

まず、厚労省が公開している令和5年度の年金受給額の平均値をベースに、一般的な夫婦のモデルを作ると次のような構図になります。

夫(老齢基礎+老齢厚生)

- 基礎年金:59,000円

- 厚生年金:108,000円 → 合計:167,000円

妻(老齢基礎+老齢厚生)

- 基礎年金:54,000円

- 厚生年金:53,000円 → 合計:107,000円

夫婦で見ると、妻の方が6万円ほど少ない状態です。

この差は、専業主婦や短時間労働(扶養範囲内のパートなど、厚生年金に加入しない働き方)が多かった世代背景によるものです。

働き方の違いが年金額にそのまま反映されています。

夫が亡くなると、妻の年金はどう変わる?

ここからが誤解されやすいポイントです。

妻の厚生年金(53,000円)は“遺族厚生年金に置き換わる”

夫が亡くなると妻は、夫の厚生年金の 3/4の遺族厚生年金 を受け取れます。

- 夫の厚生年金:108,000円

- 遺族厚生年金(3/4):81,000円

ただし、

妻の厚生年金(53,000円)は、この遺族厚生年金に完全に置き換わる

という仕組みがあります。

妻の厚生年金は残らず、受け取れるのは遺族厚生年金+妻の基礎年金になります。

これを計算すると…

妻が受け取る年金(夫死亡後)

- 妻の基礎:54,000円

- 遺族厚生:81,000円 → 合計:135,000円

仮に妻が先に死亡した場合の夫の年金受給額は本人(夫)だけの分167,000円になりますので、約3.2万円の差 が生まれます。

☕Coffee break・・遺族年金、もう一つの計算方法

(1) 夫の老齢厚生年金の3/4

(2) 夫の老齢厚生年金の1/2+ 妻自身の老齢厚生年金の1/2

実は遺族年金には2つの計算方法があり、この2つを比べて高い方が遺族厚生年金として支給されます。

今回の例では、夫の老齢厚生年金108,000円に対して妻の老齢厚生年金が53,000円なので (1) が選ばれるパターン。

ただし、妻の老齢厚生年金が夫の老齢厚生年金の半分を超える(この夫婦の場合は54,001円〜107,999円)場合は (2) になります。

共働きで妻の厚生年金がある程度しっかりある世帯では、実際にこのケースもあります。

この“3.2万円の差”をどう埋める?

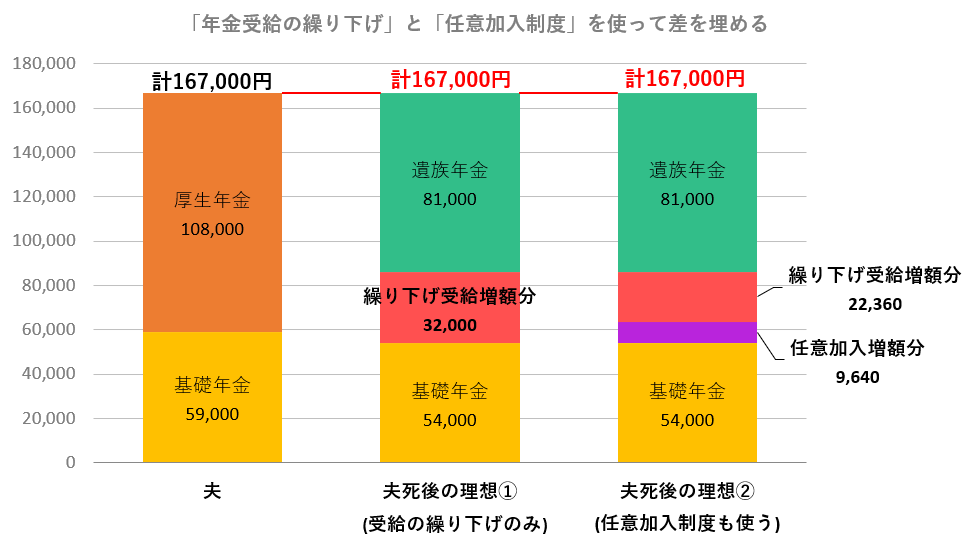

まずは「年金受給の繰り下げ」を使って3.2万円の差を埋めようと思います。

年金の繰り下げは、

- 厚生年金を繰り下げる

- 基礎年金を繰り下げる

- 両方繰り下げる

…といった方法がありますが、結論から言うと

「厚生年金の繰り下げは、夫死亡後に効果が薄くなる」

理由はシンプルで、

遺族年金は、妻の厚生年金を増やしても、夫の厚生年金の1/2を超えない限り金額は変わらないし、妻の厚生年金を増やした分がそのまま遺族年金の増額に繋がらないこともあり、妻の厚生年金を増やし過ぎて夫の厚生年金と同額以上にしてしまうと支給もされない。

という仕組みだからです。

つまり、遺族年金への効果という意味では厚生年金を下手に増やすと「もったいない事態」がおこりえるのです。

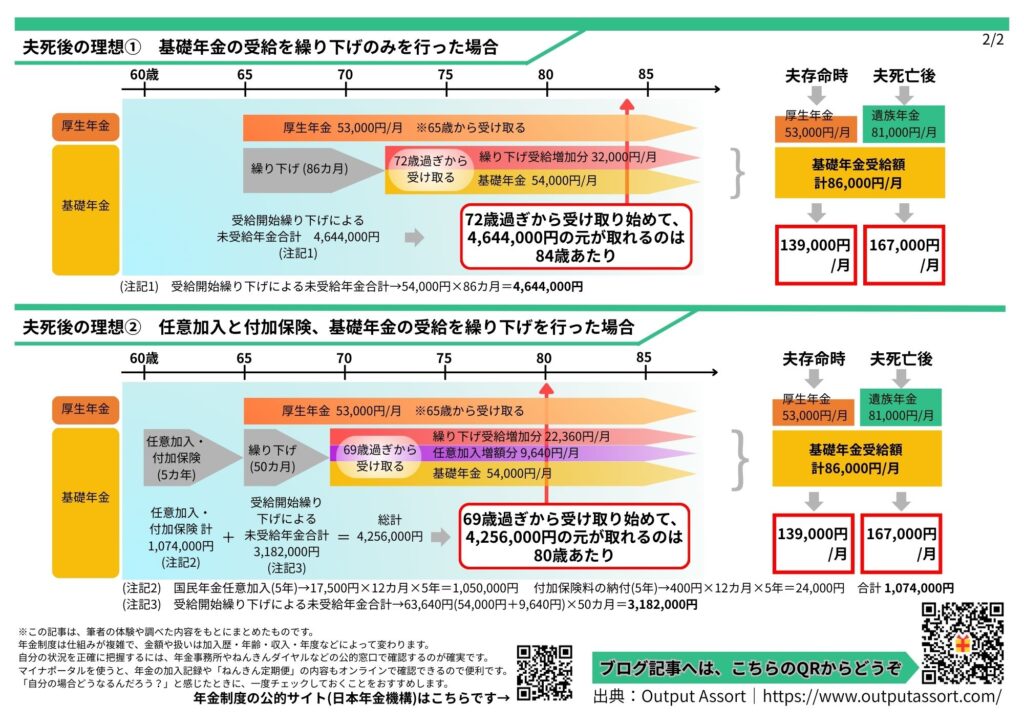

基礎年金だけ繰り下げると効果が出る|夫死後の理想①

一方、基礎年金は遺族年金と相殺されないので、増えた分がそのまま妻の生活費の底上げになります。

これが最も効果的で、再現性の高い方法です。

差額3.2万円を基礎年金の繰り下げで補うには?

妻の基礎年金:54,000円

増額したい額:32,000円

計算すると、必要な増額率はおおよそ 60%。

基礎年金は1カ月あたり0.7%増なので、

- 60% ÷ 0.7% ≒ 約86カ月

つまり、

7年2カ月の繰り下げ(72歳過ぎの受給開始)で、夫の年金額にかなり近づく計算になります。

なお、繰り下げしている間(7年2カ月)の未受給額は4,644,000円で、受給開始後約12年で元が取れる計算になります。

元が取れるのは84歳頃ですが、基礎年金受給後(72歳頃以降)であれば、ちょっと不謹慎な表現ではありますが、いつ夫が死亡しても年金の総受給金額は16万7千円になります。

任意加入制度で“基礎年金の底上げ”をしておくとさらに有利|夫死後の理想②

基礎年金の受給額が満額に達していない場合、60歳以降に任意加入して基礎を底上げする方法があります。

任意加入すると、

- 不足した納付期間を補える

- 将来の基礎年金が増える

- 繰り下げ効果も高まる

というメリットがあります。

夫死亡後に生活の軸となる部分は基礎年金なので、任意加入と繰り下げの相性はかなり良いです。

なお、2025年現在の満額は69,308円で、差額の15,308円は任意加入をフルで5年加入しても埋めることはできません。ですが、付加年金も納付すれば65歳からの基礎年金給付が額を63,640円にはすることが出来ます。

基礎年金を63,640円として、夫の死後167,000円を受給するには、基礎年金の繰り下げは約50カ月(4年2カ月)となり、70歳手前からの受給が可能になります。

なお、そのために必要なお金は

- 国民保険任意加入5年分・・17,500円×12カ月×5年=1,050,000円

- 付加保険料の納付5年分・・400円×12カ月×5年=24,000円

- 受給開始を遅らせたことによる未受給額・・63,640円×50カ月=3,182,000円

となり、総額は426万円になります。なお、11年ほどで元が取れる計算になります。

※任意加入の17,500円/月というのは2025年時点での金額です。

効果を整理

どちらのパターンも厚生年金は65歳から受け取ります。

まとめ|夫死亡後の生活を見据えるなら“基礎年金の強化”が最も効果的

今回の試算をまとめると、次のようになります。

- 妻は長寿である一方、年金は夫より少なくなりやすい

- 妻の厚生年金は、夫死亡後に遺族厚生年金に置き換わる

- 厚生年金の繰り下げは、遺族年金との相殺で効果が薄くなる

- 基礎年金だけを繰り下げると、増額分をそのまま受け取れる

- 夫生前の年金との差額3.2万円は、基礎の繰り下げだけでも補える

- 任意加入で基礎年金額をふやしておくと、繰り下げる期間を減らすことができる

基礎年金の繰り下げは、実行しやすく効果が明確です。

とはいえ、繰り下げ受給も任意加入も、その分のお金やその間の生活費の確保が必要になります。

夫婦の老後は、どちらかが先に亡くなる可能性も考える必要があり、早めに整理しておくほど選択肢が増えます。

60歳までには、しっかり考えておきたいですね。

最後まで読んでくれたあなたに|ChatGPTおみやげプロンプト🎁

ChatGPTにコピペして使ってみてね!

65歳以降の夫婦で、夫が先に亡くなったった妻が一番困ることは?

【📋コピーする】「おみやげプロンプトってなに?」「ChatGPTをダウンロードしたい」と思った方へ

👉 おみやげプロンプトの楽しみ方・使い方をまとめた記事はこちら

※この記事は、筆者の体験や調べた内容をもとにまとめたものです。

年金制度は仕組みが複雑で、金額や扱いは加入歴・年齢・収入などによって変わります。

自分の状況を正確に把握するには、年金事務所やねんきんダイヤルなどの公的窓口で確認するのが確実です。

マイナポータルを使うと、年金の加入記録や「ねんきん定期便」の内容もオンラインで確認できるので便利です。

「自分の場合どうなるんだろう?」と感じたときに、一度チェックしておくことをおすすめします。

👉年金制度の公的サイトはこちら(日本年金機構)です。

コメント